インボイスとは?

インボイスとは、売り手が買い手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「税率ごとに区分した消費税額等」の記載が追加された請求書や、請求書に類する書類のことをいいます。

インボイス制度とは?

-

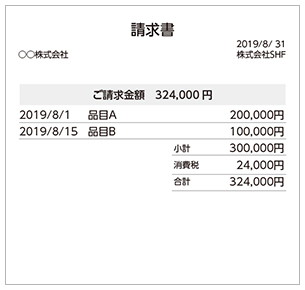

- 請求書保存方式

~2019年9月まで

- 請求書保存方式

-

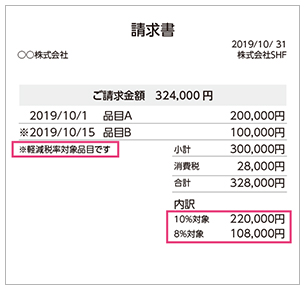

- 区分記載請求書等保存方式

2019年10月~

- 区分記載請求書等保存方式

-

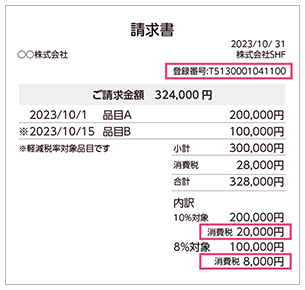

- インボイス制度適格請求書等保存方式

2023年10月~

- インボイス制度適格請求書等保存方式

インボイス制度とは、2023年10月に始まる消費税の新制度です。

売り手であるインボイス発行事業者は、買い手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。

(また、交付したインボイスの写しを保存しておく必要があります)。

買い手は仕入税額控除の適用を受けるために、原則として、取引相手(売り手)であるインボイス発行事業者から交付を受けたインボイスの保存等が必要となります。

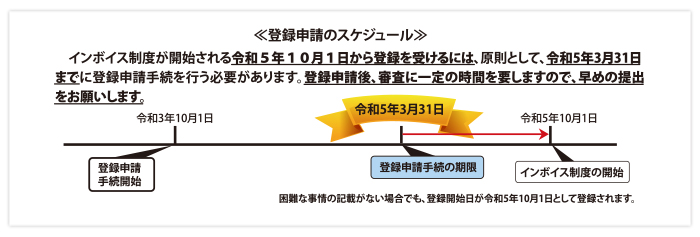

インボイス制度開始まであと1年を切っています!

インボイス制度が開始される令和5年10月1日から登録を受けるには、原則として、令和5年3月31日までに登録申請手続を行う必要があります。登録申請後、審査に一定の時間を要しますので、早めの提出をお願いします。

※令和5年10月1日からの登録を受けるためには、原則として、令和5年3月31日までに申請書を提出する。

ただし、当該事業者が令和5年4月1日以降に困難な事情の記載がない登録申請書が提出されたとしても、令和5年9月30日までの申請については、インボイス制度が開始する令和5年10月1日を登録開始日として登録されることとなります。

インボイス制度に対応しないとどうなる?

インボイス制度に対応しないと、売上先(買い手)にインボイスを交付できません。インボイスを受け取れなかった売上先は仕入税額控除ができず、納付税額が大きく計算されてしまいます。

※仕入税額控除とは?

インボイス制度により、インボイスではない請求書では仕入税額控除が受けられなくなります。

仕入税額控除とは、生産、流通などの各取引段階で二重、三重に税がかかることのないよう、課税売上に係る消費税額から課税仕入れ等に係る消費税額を控除し、税が累積しない仕組みです。

※ 課税売上高が1億円以下である事業者においては、インボイス制度の施行から6年間、1万円未満の課税仕入れについて、インボイスの保存がなくとも帳簿のみで仕入税額控除が可能です。

※ 返還インボイス(適格返還請求書)の交付については、すべての事業者において、少額(1万円未満)の値引き等の対応は不要です。

適格請求書発行事業者は消費税の課税事業者のみが登録できる

請求書を発行するすべての人が「適格請求書」を発行できるわけではありません。適格請求書を発行するには、「適格請求書発行事業者」として登録する必要があります。また、原則として適格請求書発行事業者の登録は消費税の課税事業者でないと行うことができません。

お問い合わせ・ご相談は、お問い合わせページまたはお電話にて、

弊社またはお近くの販売店までお問い合わせください。

ご相談・お問い合わせはこちらから

営業時間 / 平日9:00 ~ 17:00